Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de abril del 2025. En esta entrega del Boletín de precios y coyuntura de APROB se abordan temas relacionados con la evolución de los precios y la coyuntura. Se reporta:

- un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de marzo 2025;

- Reflexiones sobre los resultados Macroeconómicos en 2024;

- Impacto del cambio demográfico sobre la economía

- Guerra comercial iniciada por EE.UU. trae reducción del PIB y de los intercambios comerciales

- Incertidumbre generalizada y volatilidad. Cautelosa reacción de la Reserva Federal de USA ante las decisiones del presidente Trump

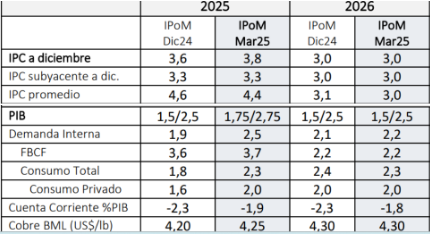

PROYECCIONES DEL BANCO CENTRAL (IPOM) TIENDEN A MEJORAR

El Banco Central de Chile publicó este 24 de marzo el primer Informe del año de Política Monetaria (IPoM). El PIB creció 2,6% el año pasado, impulsado por sectores ligados a las exportaciones,

principalmente el agro y el comercio mayorista, la evolución más positiva de la industria alimentaria y el empuje provocado por la llegada de turistas extranjeros. En la coyuntura las expectativas de empresas y hogares han mejorado.

El IPoM de marzo (Tabla 1) aumenta las expectativas de resultados económicos para 2025, pero menciona que el crecimiento esperado de los socios comerciales de Chile se reduce, especialmente para 2026, con una corrección [a la baja] que se concentra en Estados Unidos.

Tabla 1: Proyecciones IPOM

Como puede observarse, las proyecciones del presente IPOM para 2025 tienden a ser más optimistas que en el período trimestral anterior.

I. CIFRAS DEL IPC CORRESPONDIENTES A MARZO 2025

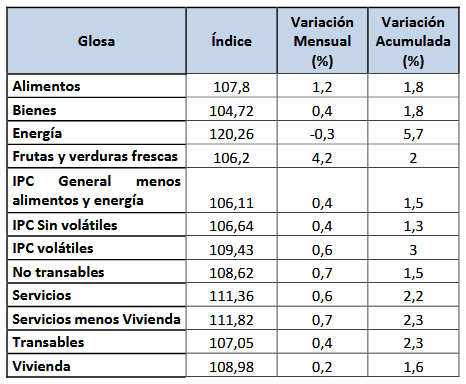

Como indica el Instituto Nacional de Estadísticas, en el mes de marzo de 2025, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 0,5%, acumulando 2,0% en el año y 4,9% a doce meses.

Entre las divisiones con aumentos en sus precios, destacaron alimentos y bebidas no alcohólicas (1,2%) con 0,268 puntos porcentuales (pp.) y educación (4,9%) con 0,206pp. La Educación consignó alzas mensuales en sus cuatro clases. La más importante fue enseñanza superior (5,5%) que aportó 0,106pp., seguida de enseñanza pre-escolar y enseñanza básica (3,9%), con 0,057pp.

Tabla 2. Chile, Índice de Precios al Consumidor, marzo 2025

Cobertura nacional. Año base 2023

Fuente: INE: www.ine.gob.cl

II. ALGUNAS REFLEXIONES SOBRE LOS RESULTADOS 2024

Ya en marzo se dispone de información oficial de lo ocurrido en 2024, especialmente las Cuentas Nacionales anuales. El ministro Marcel adelantó opiniones en su exposición del Foro Latam Focus BTG del 13.3.2025 (tabla 3). El Imacec 2024 terminó finalmente en 2,5 3 que es mejor que las expectativas iniciales. Así también es una buena noticia el alza de los salarios reales y del empleo formal (que también se había puesto en duda).

Tabla 3. Chile: Indicadores económicos comparados 2023-2024

Fuente: M: Marcel en Foro Latam Focus BTG del 13.3.2025

El Índice mensual de confianza empresarial (IMCE) también mejora levemente (44,6 en diciembre y alcanzó a 46,05 en febrero) así como el índice de Percepción de la Economía (IPEC). Sin embargo, queda en deuda lo relacionado con inversión ya que volvió a reducirse el rubro de importaciones de bienes de capital… lo que genera incertidumbres sobre el crecimiento futuro.

Cabe prestar atención a lo dicho por Rosario Navarro, presidenta de la Sociedad de Fomento Fabril (Sofofa), que instó al Gobierno y al empresariado a “no poner en pausa” al país por ser año de elecciones. Será difícil convencer al mundo político de que no usen la coyuntura parcialmente, aun si se sabe que los gobiernos no son los únicos responsables ni de los logros ni de los retrocesos macroeconómicos.

III.- EL IMPACTO DEL CAMBIO DEMOGRÁFICO SOBRE LA ECONOMÍA

El INE informó que, en 2023, Chile registró la Tasa Global de Fecundidad (TGF) más baja de su historia, al contabilizar un promedio de 1,16 hijos por mujer durante su vida fértil (entre 15 y 49 años) muy inferior al nivel de “reemplazo generacional”, que es de 2,1 hijos. Estas cifras tienen un impacto económico que se manifestará en plazos más cortos que lo previsto.

En primer lugar, ahora que se ha aprobado la Reforma de pensiones, en el componente de aportes mediante Pensiones Garantizadas Universales (PGU) habrá que precisar los cálculos porque, con menos jóvenes trabajando y más adultos mayores jubilados, el sistema puede enfrentar dificultades financieras crecientes, ya que hay menos contribuyentes para sostener a los pensionados, es decir, las pensiones absorberán un porcentaje creciente del presupuesto fiscal, como ya lo hacen los pensionados de las Fuerzas Armadas.

Otro efecto del cambio demográfico es el envejecimiento poblacional. Luego de una caída originada en la Covid-19 la esperanza de vida en Chile remontó a 81,39 años en 2023, según cifras provisionales del INE. Esto significa que esas pensiones también aumentarán en el tiempo. El Censo nacional de 2024 -publicado hace dos semanas- reporta el aumento del porcentaje de hogares conformado solo por personas de 65 o más años de 4,3% en 1992 a 11,6% en 2024 (6% en 2002; 9,2% en 2017).

A partir de estos factores que potencian el envejecimiento es claro que se requerirá más atención médica y servicios de cuidado para personas con dependencia, lo que incrementará los gastos públicos y privados en salud.

Todos estos factores se presentan en el país hace años lo cual ha sido amortiguado por el impacto migratorio. En efecto, mientras 6,9 % de los nacimientos en Chile en 2017 correspondían a madres de origen migrante, esa proporción creció hasta el 18,9 % en 2022.

Todo esto requiere de urgentes políticas integrales, coherentes y sostenibles en los aspectos señalados y otros que acarrea el notorio cambio en la estructura demográfica del país.

IV. SEGÚN OCDE, GUERRA COMERCIAL INICIADA POR EE.UU. TRAE REDUCCIÓN DEL PIB Y DE LOS INTERCAMBIOS COMERCIALES, Y AUMENTO DE LA INFLACIÓN.

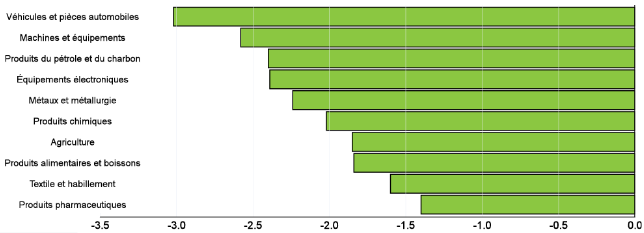

De acuerdo con las estimaciones realizadas por la OCDE utilizando el modelo METRO que mide el impacto de este tipo de políticas sobre la economía mundial, los volúmenes de comercio mundial en el mediano plazo disminuirían en casi 2 por ciento si Estados Unidos aumenta los aranceles bilaterales con todos los socios comerciales en 10 puntos porcentuales y si todos los países, como medida de represalia, aumentan los aranceles bilaterales sobre sus importaciones desde Estados Unidos en 10 puntos porcentuales.

Tabla 4. Impacto en el comercio mundial de un alza de 10% de los aranceles

Fuente : OCDE 2025

Además, las simulaciones de la OCDE de la evolución de los aranceles bilaterales utilizando el modelo NiGEM en modo prospectivo sugieren que el nivel real del PIB mundial podría reducirse en alrededor del 0,3 por ciento al cabo de tres años y que la inflación mundial será superior en alrededor de 0,4 puntos porcentuales por año en promedio durante el mismo período.

V. LA CAUTELOSA REACCIÓN DE LA RESERVA FEDERAL DE USA ANTE LAS DECISIONES DEL PRESIDENTE TRUMP.

La Reserva Federal mantuvo sin cambios las tasas de interés en su reunión del miércoles 19 de marzo por segunda vez consecutiva. Esta decisión fue un reconocimiento explícito de que las políticas del presidente Trump afectarán a los precios y al nivel de actividad de la economía mundial incluyendo la norteamericana, lo que genera una gran incertidumbre sobre el rumbo de la inflación, el crecimiento y las tasas de interés.

Los aranceles fueron el tema central de la conferencia de prensa de J. H. Powell, afirmando que “podrían retrasar el progreso” para que la inflación vuelva al objetivo del 2%. Este reconocimiento llevó a la FED a proyectar una tasa de inflación más alta: para finales de año. Las autoridades estiman que la inflación subyacente, que excluye los precios volátiles de los alimentos y la energía, se mantendrá estancada en el 2,8%, antes de descender al 2,2% en 2027.

Al mismo tiempo, la FED revisó a la baja sus proyecciones de crecimiento. De hecho, no hubo unanimidad respecto de las reducciones durante el presente año de las tasas de interés: las opiniones anteriores de que el Banco Central podrían reducirlas en medio punto porcentual no fueron compartidas por ocho de los 10 responsables de la política monetaria, los que pronosticaron que no habría recortes adicionales o que solo habría uno este año.

J. Powell reiteró que la Reserva Federal está en condiciones de responder a cambios bruscos en la trayectoria de la economía y que tiene margen para ser cauteloso en las decisiones respecto de las tasas de interés, dado, en particular, el buen comportamiento del mercado laboral. Reiteró este punto, a pesar de los datos de encuestas recientes que muestran un deterioro de las expectativas de los consumidores respecto de la inflación y del conjunto de la economía. El presidente de la FED insistió en que su preocupación era reducir la posibilidad de turbulencias en los mercados financieros.

GUERRA DE ARANCELES: SORPRESA, INCERTIDUMBRE Y DESCONFIANZA

Resulta difícil definir hasta donde llagará la escalada de reciprocidad en los aranceles y a quien le afectará. No por casualidad esta mañana (8,4,2025) el diario francés Le Monde titulaba en primera página “Guerra comercial: La inquietud se propaga”. Cada día cambian los guarismos y los castigos pueden llegar hasta 34% de aranceles de productos de USA en China que fueron inmediatamente contrarrestados, cual juego de poker, con una amenaza de hasta más de 100% por parte de USA a los productos chinos.

Las bolsas mundiales este lunes cayeron en promedio en 4%. El Down Jones cayó 8% en una semana. El Índice de volatilidad VIX, llamado el “índice del terror” cayó en 45 puntos por sobre lo que

experimentó en 2020 por el impacto de la Covid-19.

The Economist (5.4.25) dice, ni más ni menos, que D Trump está provocando el mayor quiebre en la política comercial del S XXI y está “cometiendo el más profundo, dañino e innecesario error de la era actual”.

La incertidumbre es generalizada. Es extraño que “La Segunda” cite a economistas como Krugman o al propio Nobel J. Stiglitz “ Los aranceles pueden cambiar a quién le compramos, qué y donde

vendemos qué, pero no cambia los déficits comerciales multilaterales” que es una abierta crítica a la política Trump.

La historia económica también puede relatarse por las luchas entre conservadores (proteccionistas) y liberales (aperturistas). La España colonial mediante el Consejo de Indias protegía un imperio decadente frente a una aperturista Inglaterra hacia 1800. Otro tanto sucedió entre Inglaterra y EE. UU, un siglo después. ¿Es la reacción Trump el inicio de la decadencia de un imperio?

Lo que importa en la coyuntura inmediata es que las inesperadas reacciones arancelarias de la primera potencia mundial han descolocado a aliados y rivales. Europa no tiene una posición clara y en las calles europeas sienten que EE. UU. dejó de ser un aliado lo cual trae consecuencias mucho más graves que las meras económicas. La desconfianza es el sentimiento prioritario de Europa hacia USA.

Y entonces… ¿del consenso de Washington a la ley de la selva?

Al menos 50 países, reconoció EE. UU., han solicitado reuniones bilaterales para revisar lo de los aranceles. Se han fortalecido o creado alianzas “defensivas” como las de Japón, Corea del Sur y China; Europa pretende proponer una respuesta común; muchos países -con poca esperanza- piensan invocar tratados de libre comercio propugnados por USA… en el pasado.

Como sea, todo es sorpresa, incertidumbre y desconfianza en la economía mundial en esta semana.

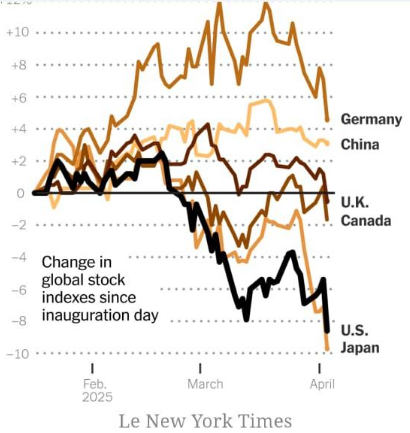

LAS ACCIONES BURSÁTILES AL DÍA SIGUIENTE DEL ANUNCIO DE ARANCELES GENERALIZADOS A 10%

Fuente le New York Times 4.4.2025

¿Y EN CHILE ?

En Chile, Mario Marcel, el ministro de Hacienda, dice que hay que seguir la vía institucional con la Casa Blanca y usar las herramientas del Tratado de Libre Comercio que tenemos. La candidata

presidencial de la oposición confirmó que “nosotros creemos que hay que sentarse a negociar. Nosotros tenemos un tratado de libre comercio y ese tratado de libre comercio tiene mecanismos de solución de controversia y hay que acudir a ellos”, dijo este 7.4.25.

No queda aún claro el impacto en la producción de cobre de un arancel de 10%. Hasta el cierre de esta edición se entendía que el 10% se extendía a todos los productos. No obstante, en economía real se sabe que aun si cambian los precios de referencia los países no pueden reemplazar o aumentar producción de un día para otro, con lo cual, al menos durante un tiempo se mantendrá los niveles de la demanda actual.

Al parecer hay consenso, asimismo, que el impacto de mayor envergadura del alza arancelaria en USA sobre la economía nacional desde que el principal socio comercial es China y que solo el 16% del total de las exportaciones van a EE. UU. es que tal política genere una recesión mundial.

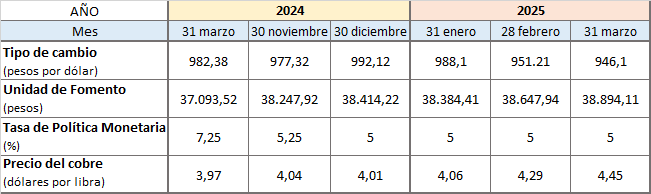

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

1. El IPC de marzo aún no se ha alineado con las expectativas tendenciales. El alza de mensual de 0,5%, acumulando 2,0% en el año y 4,9% a doce meses es aún superior a las expectativas de la inflación 2025 que se había estimado en 3,5%.

2. La comparación en Chile de resultados globales 2023-2024 es positiva en alza del PIB (4,6%) alza del empleo formal (208 mil más que en 2023) salarios reales (+2,9%) y asimismo ha mejorado la percepción de empresarios y consumidores sobre el futuro económico. En cambio, persistió la baja en inversión. Incluso la presidenta de la Sofofa, instó al Gobierno y al empresariado a “no poner en pausa” al país por ser año de elecciones. Será difícil convencer al mundo político de que no usen la coyuntura parcialmente, aun si se sabe que los gobiernos no son los únicos responsables ni de los logros ni de los retrocesos macroeconómicos.

3. Récord en reducción de la tasa de fertilidad (TF) en Chile. La TF de 1,16 no alcanza ni siquiera para mantener la población y acelera el envejecimiento relativo. En términos económicos reducirá la relación de población activa con respecto a inactivos (jubilados) y pronto ejercerá presión sobre las arcas fiscales para mantener pensiones garantizadas (PGU), el sistema de salud y el de cuidados.

4. Según la OCDE, el impacto de la guerra comercial iniciada por EE.UU. traería a nivel mundial reducción del PIB (-0,3% al cabo de 3 años); de los intercambios comerciales (-2% anual); y aumento de la inflación (+0,4% anual).

5. Alza de aranceles: sorprende al mundo, generaliza la incertidumbre y la desconfianza internacional. Además, provoca una cautelosa reacción de la Reserva Federal FED de EE. UU. No variaron tasas de interés, proyecta mayor inflación y se visualiza alta incertidumbre en las decisiones arancelarias de la administración Trump y de las contramedidas que tomarán los demás países. Estas amenazas han generado reacciones nocivas incluso antes de ser aprobadas. Por ejemplo, el precio del cobre aumentó en cerca de 8% solo por la decisión de “stockearse” de las empresas norteamericanas pero bajó dos días después.