Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de julio del 2024.

relación directa con la evolución de los precios en el corto plazo. Específicamente, se reporta i) un resumen de las cifras difundidas por el INE correspondientes al mes de julio 2024; ii) una reseña sobre la “controversia” suscitada por las declaraciones del director (s) del Servicio de Impuestos Internos sobre incrementar las tasas impositivas o desplegar esfuerzos en los temas de elusión y evasión fiscal; y iii) el dictamen de la Corte Suprema de Justicia sobre la colusión en el ámbito del papel confort. Finalmente, se reportan algunas reflexiones sobre la necesidad de observar, por parte de los gobiernos, los principios establecidos en las Normas especiales de difusión de datos[1] estadísticos acordados internacionalmente en 1996.

[1] Normas Especiales de Divulgación de Datos (NEDD) o Special Data Dissemination Standard (en inglés, SDDS), https://www.imf.org/es/About/Factsheets/Sheets/2023/Standards-for-data-dissemination

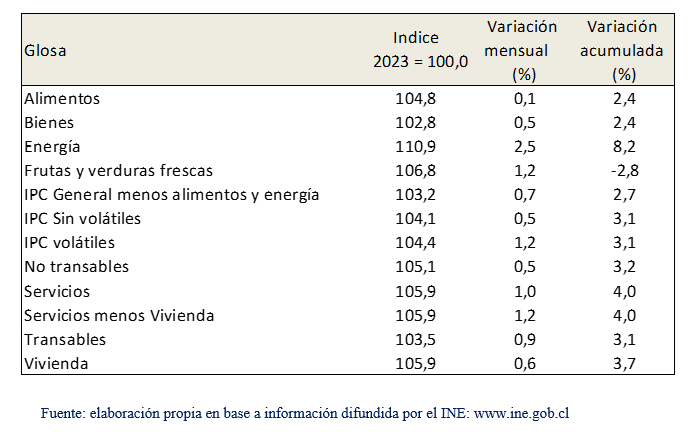

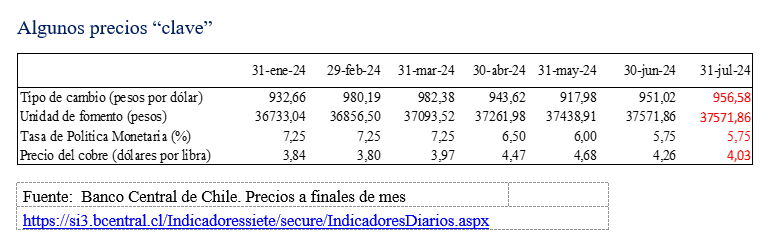

Tal como fue difundido por el Instituto Nacional de Estadísticas en su comunicado de prensa n. 309 del 8 de agosto 2024, el IPC correspondiente al mes de julio habría registrado una tasa de variación mensual de 0,7%% y un deslizamiento anual de 4,6%, en línea con las expectativas de los analistas y operadores del mercado. En el cuadro 1 se reportan las principales variaciones de los precios en el séptimo mes del año en curso.

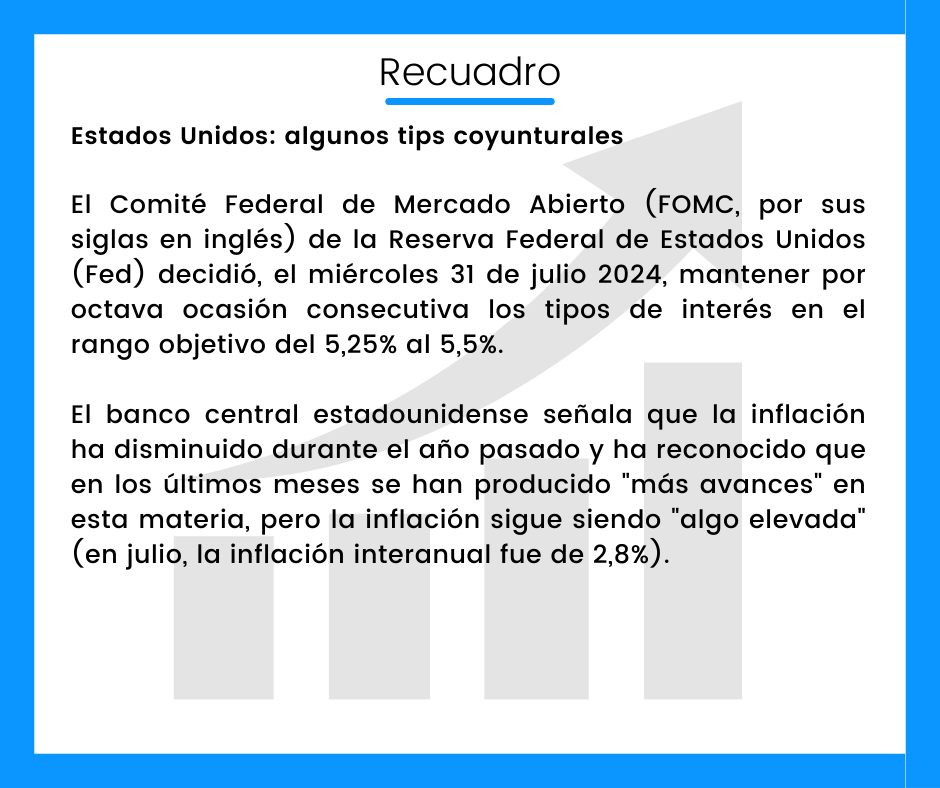

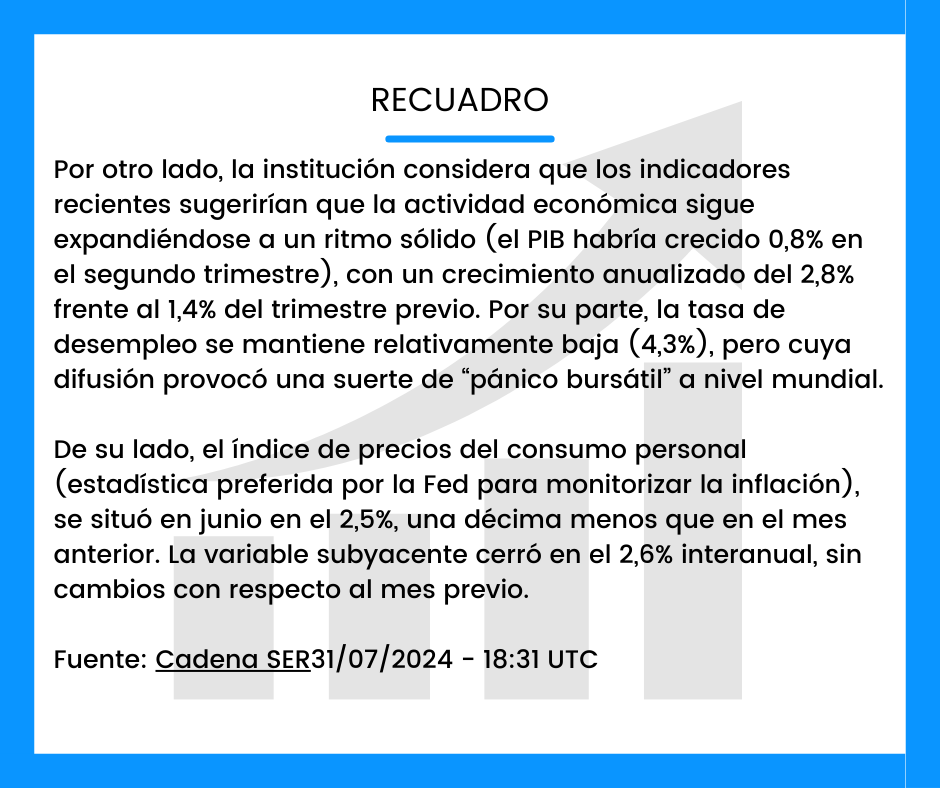

El Consejo del Banco Central de Chile, en su sesión del 31 de julio de 2024 decidió mantener inalterada la tasa de política monetaria en función del contexto internacional (la Reserva Federal tampoco modificó su tasa rectora) y de factores internos (elevación del precio de las tarifas eléctricas, del transporte urbano y la volatilidad cambiaria, principalmente) que obviamente generan presiones inflacionarias.

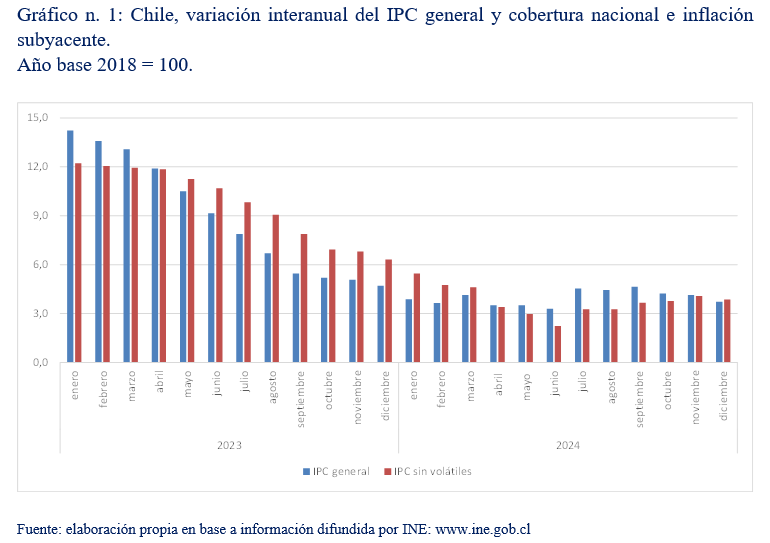

En el gráfico 1 se reporta el deslizamiento anual, mes a mes, de las variaciones del IPC y de la inflación subyacente. Se trata de una retropolación y de extrapolaciones realizadas por APROB, pues aún el país no dispone de una serie encadenada oficial del IPC y de sus componentes[1].

Al analizar la serie, se observa un considerable “desfase temporal” para lograr la convergencia de la inflación hacia la meta establecida por las autoridades monetarias y fiscales; en efecto, la inflación subyacente, indicador de la evolución de precios más observada por los bancos centrales para fijar sus tasas de interés de política monetaria (core inflation) alcanzaría 3,9% a finales del año 2024.

[1] APROB cursó, vía transparencia, una solicitud al INE consultando la fecha en la que se dispondría de la serie oficial empalmada del IPC. Al cierre de esta edición del Boletín, la Asociación no recibió respuesta alguna.

Una reforma tributaria en Chile (un “pacto fiscal”) debe lograr varios objetivos, no siempre posibles de lograrlos simultáneamente. En primer lugar, recaudar más tributos para disponer de mayores recursos requeridos para satisfacer necesidades insatisfechas en la población, como es el caso de Chile en el ámbito de la salud, la educación, la vivienda y, obviamente, la seguridad ciudadana. En segundo lugar, disponer de mejores y más eficientes instrumentos de política fiscal con fines redistributivos; Chile es uno de los países con mayores concentraciones del ingreso y de la riqueza (cf. Índices de Gini).

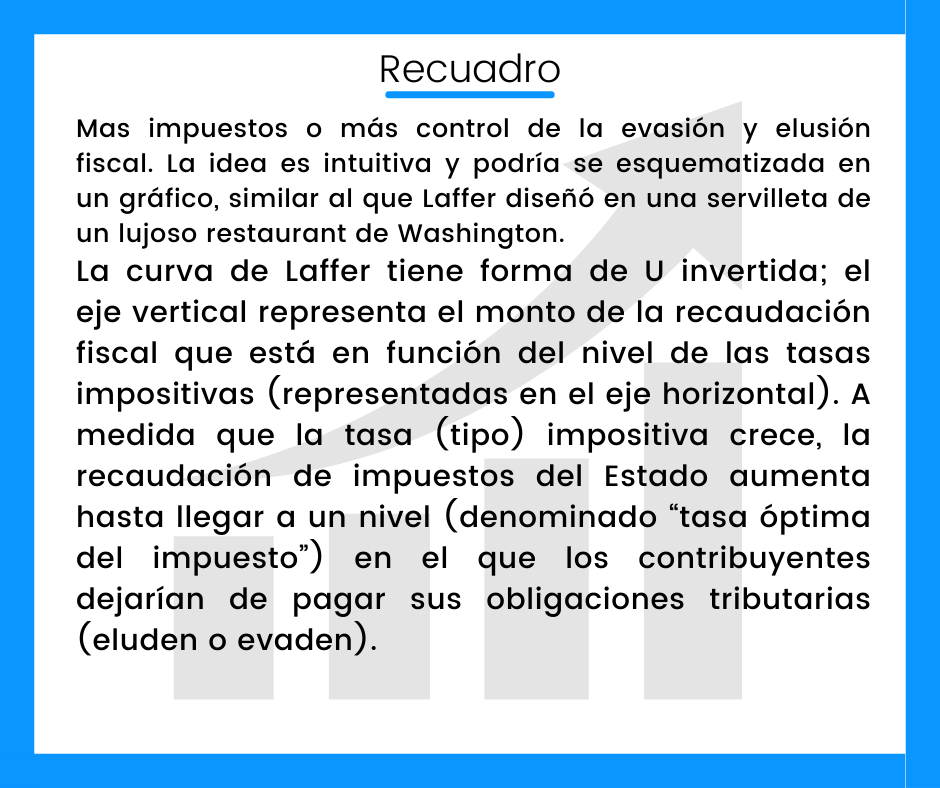

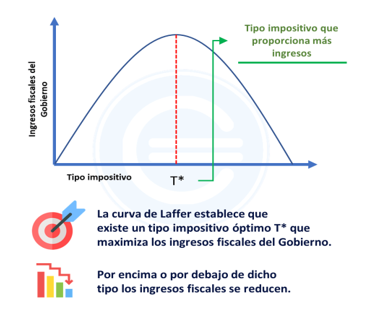

Declaraciones del director del Servicio de Impuestos Internos (S), quien expresó su preferencia en concentrar una mayor recaudación mediante la reducción de la evasión fiscal, en lugar de subir impuestos, como plantea parte del “pacto fiscal” que impulsa el Gobierno, generaron debate en el mundo político y empresarial. “Prefiero que se baje la evasión a que se suban las tasas a quienes pagan, porque esas son las opciones si se quiere más plata para el programa del Gobierno”[1].

[1] https://www.emol.com/noticias/Economia/2024/07/22/1137347/comision-hacienda-etcheberry-impuestos-marcel.html

La controversia teórica sobre este tema surge en los años setenta, cuando el profesor universitario Arthur Laffer, ilustraba a los asesores económicos del presidente Gerarld Ford los efectos derivados de una elevación de las tasas impositivas.

Laffer expuso su “teoría”, adoptada por los gobiernos conservadores de Regan, Busch y Trump en los Estados Unidos, programas económicos basados en la “necesidad de reducir la presión fiscal para incentivar la economía del país”, argumento esgrimido por sectores empresariales y de la oposición política en Chile.

El problema de la curva de Laffer es desconocer la estructura tributaria de los países y no diferenciar entre la tributación directa e indirecta; en otros términos, el impuesto que grava directamente a los ingresos de los trabajadores y pensionistas (remuneraciones y pensiones), a los empresarios (utilidades distribuidas) y a las empresas (utilidades no distribuidas), por una parte, y por otra, los tributos indirectos (es el caso del IVA, por ejemplo). Además, no es indiferente la presencia de la informalidad y la “ausencia tributaria” en las actividades agrícolas o de servicios, principalmente, en el comercio.

En términos de equidad y de bienestar, APROB sugiere -además de desplegar mayores esfuerzos de fiscalizaciones para reducir la evasión y la elusión tributaria- instrumentar una reforma tributaria basada en el principio del “que más tiene, más paga”. Para muestra, basta un botón: los países nórdicos.

En 2015, la Fiscalía Nacional Económica (FNE) presentó un requerimiento en contra de las empresas SCA Chile y CMPC Tissue por fijar precios y autoasignarse cuotas de mercado en torno a la venta del papel confort. Estas prácticas anticompetitivas fueron desarrolladas entre los años 2000 y 2011, afectando directamente al bolsillo de los consumidores y al mercado nacional. La Corporación Nacional de Consumidores y Usuarios (Conadecus) consideró que el fallo de la Corte Suprema es injusto para los consumidores, pues libera de responsabilidad a SCA Chile por la colusión durante más de 10 años en el papel tissue.

Conadecus, por otra parte, destacó que el redactor de la sentencia, Álvaro Vidal, comparte estudio jurídico con Iñigo de la Maza, abogado informante de la empresa SCA.

Como señala el periodista Daniel Matamala en su columna Castigos de papel del diario la Tercera (27 de julio 2024), el caso de la colusión del papel “… estalló con un escándalo en 2015, y terminó en un susurro este 2024. Una década de robo contra millones de chilenos, y una década más de investigaciones y recursos judiciales, culminaron en un “no ha lugar”.

En 2000, se habrían reunido Gabriel Ruiz-Tagle, dueño de PISA (hoy SCA), y Jorge Morel, gerente de la división Tissue de CMPC (“la Papelera”) para acordar fijar precios y cuotas de mercado para sus productos.

Ruiz-Tagle y Morel decidieron que las cuotas de ventas serían de 76% para CMPC y 24% para Pisa. Las empresas coludidas “…se embolsaron indebidamente unos 458 millones de dólares. SCA cobró un sobreprecio de cerca de 35%, con un beneficio de unos 92 millones de dólares. En el caso de CMPC, el sobreprecio fue de cerca de 19%, con 366 millones de dólares esquilmados a los consumidores”.

La colusión estaba explícitamente construida para cobrar de más a los chilenos, fijando cuotas y precios, y asegurándose (por medio de los “precios sugeridos”) que estos se traspasaran a los compradores. Sin embargo, para la Corte Suprema, ellos no están protegidos por la ley del consumidor, ya que no firmaron un contrato con CMPC ni con SCA cada vez que compraron un rollo de papel higiénico.

A diferencia de SCA, CMPC llegó a un acuerdo con el Sernac para compensar a los consumidores afectados, depositando $7,000 pesos en sus cuentas RUT.

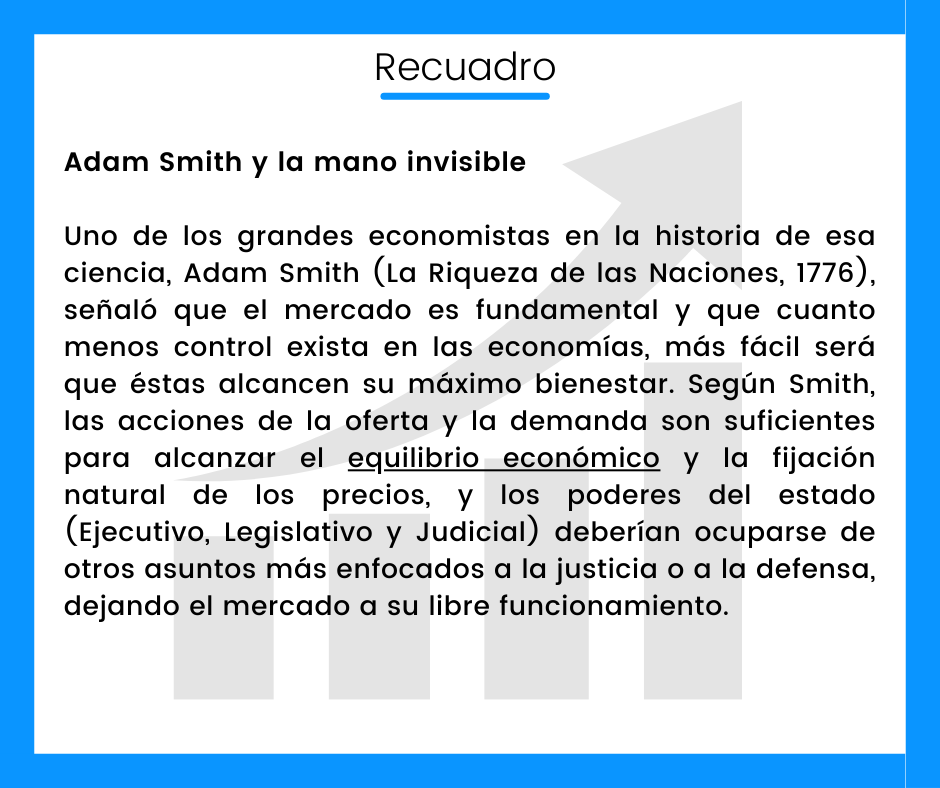

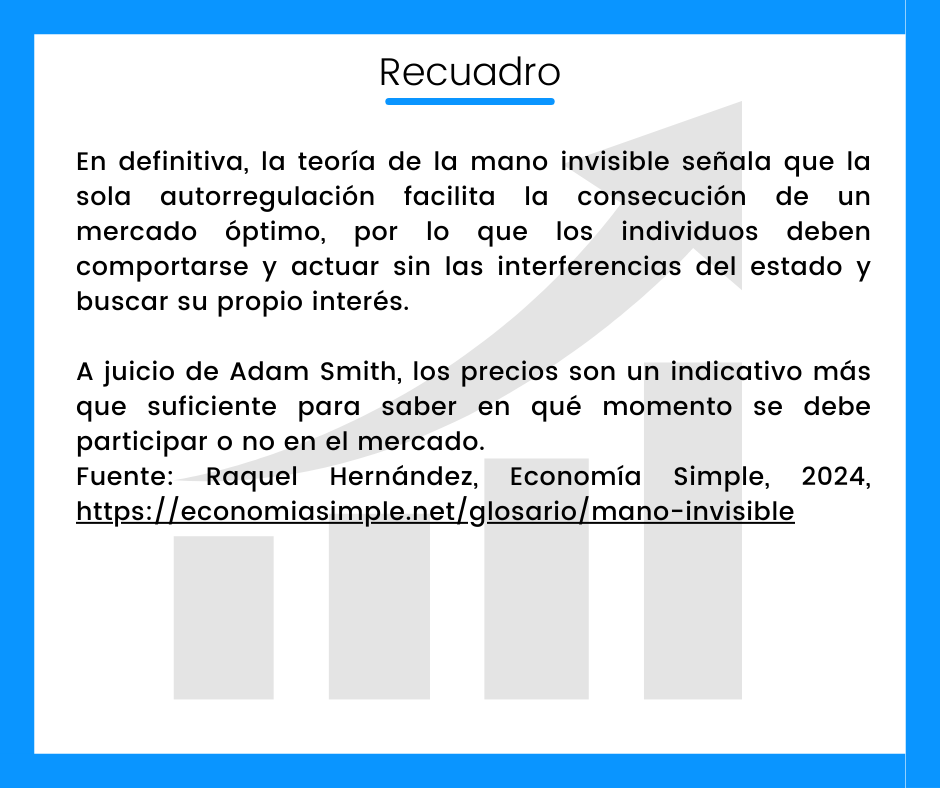

¿Libre mercado? ¿Libre competencia? No, es apenas la mano invisible …de la Corte Suprema (ver recuadro).

En la entrega anterior del Boletín de precios (julio 2024) se reportaron algunos resultados de la Ronda 2021 del Programa de Comparación Internacional de Precios (PCI), en la que se recopilan los datos de precios y de cuentas nacionales para todos los países del mundo.

El Área de Macroeconomía y Bienestar de APROB reitera la necesidad de observar las recomendaciones establecidas a nivel internacional por parte de los países de América Latina y el Caribe; la opacidad de las estadísticas de base y de síntesis, imposibilita el cálculo de indicadores relevantes sobre la evolución socioeconómica de un país y la comparabilidad internacional, aun cuando esas comparaciones podrían ser consideradas como ¡caras, inoficiosas e impertinentes!.

Esta Asociación tiene, entre otros objetivos, compilar un barómetro del bienestar, lo que implica disponer de estadísticas económicas, sociales y ambientales compiladas en función de las recomendaciones y normas internacionales relativas a su consistencia, oportunidad y transparencia. En función de varios parámetros establecidos en las Normas, es posible evaluar la oportunidad, exhaustividad y transparencia de las estadísticas difundidas, tarea pendiente en algunos países de América Latina[1].

En principio, la institucionalidad estadística en Chile funciona en el ámbito económico, pues los calendarios de difusión de los datos y metadatos son observados: el Ministerio de Hacienda difundió (julio 2024) el Informe de Finanzas Públicas correspondiente al II trimestre del año 2024[2] en el que se proyecta para 2024 un déficit cíclicamente ajustado equivalente a 2,2% del PIB y una deuda bruta del Gobierno Central de 40,8% del PIB; el INE publicó (31 de julio) las cifras de desempleo para el trimestre móvil abril-mayo-junio 2024 (8,3%)[3]; el Banco Central de Chile subió a su página web (1 de agosto 2024)[4] la información correspondiente al IMACEC del mes de junio 2024 (0,1%) y el INE publicó el miércoles 8 de agosto el IPC del mes de julio (0,7%).

La difusión oportuna de los datos y de los metadatos es una señal de transparencia en la gestión de la información estadística que otorga credibilidad a las instituciones que las genera, posibilitando a la vez el seguimiento coyuntural de la macroeconomía del país.

[1] Al respecto, se profundizará el tema en un apartado de un próximo Boletín, haciendo referencia explícita a los países de la región cuyos gobiernos decidieron no participar en esta Ronda.

[2] https://www.dipres.gob.cl/598/articles-338281_Informe_PDF.pdf

[3] https://www.ine.gob.cl/docs/default-source/ocupacion-y-desocupacion/boletines/2024/rm/ene-rm-97.pdf?sfvrsn=4e332965_4

[4] https://www.bcentral.cl/contenido/-/detalle/imacec-junio-2024

En síntesis:

- La inflación mensual en el mes de julio 2024 fue de 0,7%y la variación interanual del IPC de 4,6%, distante a las metas pre-establecidas por la autoridad monetaria y fiscal del país.

- APROB estima que en diciembre 2024 la tasa interanual del IPC bordearía el 3,7%, mientras que el IPC sin volátiles (core inflation) registraría tasas cercanas al 3,9%.

- Existe un dilema entre incrementar las tasas impositivas o reducir la elusión y evasión fiscal En términos de equidad y de bienestar, APROB sugiere -además de desplegar mayores esfuerzos de fiscalizaciones para reducir la evasión y la elusión tributaria- instrumentar una reforma tributaria basada en el principio del “que más tiene, más paga”.

- ¿Libre mercado? ¿Libre competencia? No, es apenas la mano invisible …de la Corte Suprema: la colusión está explícitamente construida para cobrar de más a los chilenos, fijando cuotas y precios, y asegurándose (por medio de los “precios sugeridos”) que estos se traspasaran a los compradores, y todo por un rollo … de papel higiénico.

- APROB tiene, entre otros objetivos, compilar un barómetro del bienestar, lo que requiere disponer de estadísticas económicas, sociales y ambientales compiladas en función de las recomendaciones y normas internacionales relativas a su consistencia, oportunidad y transparencia. Al respecto, existen normas y principios que todos los países deberían observar. La Asociación preparará un escrito sobre la observancia de esas normas por los gobiernos de América Latina.