Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de febrero del 2025.

En esta entrega del Boletín de precios y coyuntura de APROB se abordan temas relacionados con la evolución de los precios y la coyuntura. Se reporta:

- un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de enero 2025;

- resultados finales del PIB en 2024;

- el impacto” rezagado” del congelamiento de las tarifas eléctricas sobre el IPC;

- impactos económicos de la Administración Trump

- dos años de estancamiento en Alemania y,

- la Reforma de Pensiones.

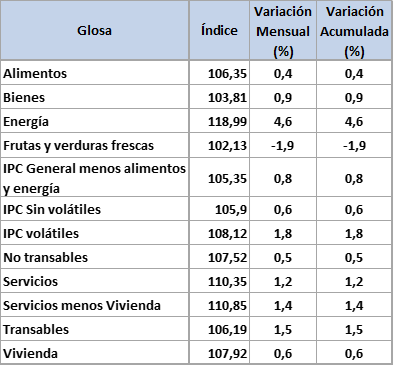

I) Como indica el Instituto Nacional de Estadísticas, en el mes de enero de 2025, el Índice de Precios al Consumidor (IPC)) anotó una variación mensual de 1,1%, acumulando 1,1% en el año y 4,9% a doce meses.

Entre las divisiones con aumentos en sus precios, destacaron vivienda y servicios básicos (2,7%) con 0,481 puntos porcentuales (pp.) nuevamente influido por el aumento del precio de la electricidad y equipamiento y mantención del hogar (1,7%) con 0,1pp. Las restantes divisiones que influyeron positivamente, contribuyeron en conjunto con 0,5 pp.

Tabla 1: Chile, Índice de Precios al Consumidor, enero 2025

Cobertura nacional. Año base 2023.

Fuente: INE: www.ine.gob.cl

Fuente: INE: www.ine.gob.cl

Suministro de electricidad aportó este mes 0,039% del 1,1% que registró el IPC de enero.

Este sería el último ajuste rezagado de las cuentas de electricidad para los hogares.

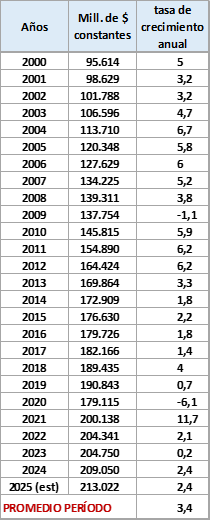

II.- RESULTADOS FINALES DEL PIB EN 2024 Y PROYECCIONES 2025

El Imacec de diciembre de 2024 creció 6,6% en comparación con igual mes del año anterior. La serie desestacionalizada aumentó 0,9% respecto del mes precedente y creció 4,3% en doce meses. El mes registró dos días hábiles más que diciembre de 2023. Los resultados 2024 que arrojó el BC para el PIB de 2024 confirmaron nuestras previsiones anteriores (Boletín de enero 2024), es decir, el crecimiento del PIB real alcanzaría en el año a 2,4%. Un comportamiento en expansión, pero en general insuficiente que deberá examinarse en la triple dimensión de: las trabas institucionales para la inversión; la ausencia de alternativas para invertir vinculadas al modelo de desarrollo; y. de la limitada capacidad de innovación de quienes poseen recursos para invertir en Chile.

Tabla 2. Crecimiento del PIB anual 2000 – 2025

Fuente: Cepal y BCCh. Estimación 2025 nuestra

Fuente: Cepal y BCCh. Estimación 2025 nuestra

Cabe notar que, con los resultados del Imacec de diciembre 2024 para Chile entregados este 3.2.2025 por el Banco Central, el PIB alcanzó la meta gubernamental de 2,4% ya que la actividad de diciembre logró aumentar en 4,3%.

En EE. UU. se estimó que el PIB creció en 2,4% en 2024. En China se publicó el crecimiento del PIB durante el último trimestre de 2024, que se expandió un 1,6% y con lo cual el crecimiento anual total fue de 5,4%, algo por sobre el 5% que esperaba el mercado.

El Banco Mundial proyecta que la economía de Chile crecerá un 2,2% en 2025 y que la economía mundial crecerá el 2,7% este año.

III) EL IMPACTO “REZAGADO” DEL CONGELAMIENTO DE LAS TARIFAS ELÉCTRICAS SOBRE EL IPC

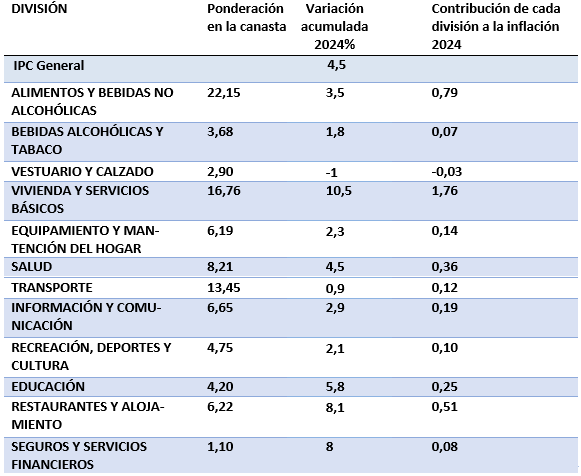

Como se informó en el Boletín de precios de APROB de enero 2025 las divisiones vivienda y servicios Básicos que incluye las tarifas eléctricas (1,76%) y la de Alimentos y Bebidas no alcohólicas (0,79%) explican más de la mitad de la inflación anual que llegó al 4,5%. La Tabla 1 entrega estos valores con las ponderaciones sobre la inflación anual de la división en la canasta del IPC.

Tabla No 1. Contribución a la inflación 2024 de las divisiones de la canasta del IPC

Fuente INE https://www.ine.gob.cl/estadisticas/

Fuente INE https://www.ine.gob.cl/estadisticas/

Es importante notar que, si la división de vivienda y servicios básicos hubiese tenido un comportamiento inflacionario similar al promedio de las demás divisiones, la inflación general anual hubiese alcanzado solo a 3,6%. A mayor abundamiento, el precio del suministro de electricidad aumentó en 46% en el año. Aplicando los ponderadores del INE este rubro, por sí solo, contribuyó en 1% a la inflación total en 2024. Es decir, sin ese efecto, la inflación 2024 hubiese sido 3,5%.

Ahora bien, la electricidad es uno de los bienes sujetos a regulación que incluye, agua potable y saneamiento, entre otros. Los clientes regulados son aquellos usuarios finales cuya potencia conectada es inferior o igual a 5.000 kilowatts, lo que comprende los hogares y las empresas con una potencia instalada que no supere ese límite.

En abril de 2023 se eliminó el congelamiento de los valores de las cuentas de la luz decretados en 2019 (ley N° 21.185 de 2019), post estallido social. Cabe recordar que en ese año se implementó un fondo de US$1.350 millones para solventar los mayores costos.

Si bien se proyectó que alcanzaría hasta junio de 2023, se agotó antes. Asimismo, los reajustes de tarifas finalmente se implementaron esencialmente durante 2024 como se observa en la tabla 1.

No obstante, la última alza de ajuste rezagado de las tarifas se ha hecho en enero de 2025 reflejándose, aunque levemente, en el IPC de este mes.IV

IV IMPACTOS GLOBALES DE LAS POLÍTICAS ECONÓMICAS DEL PRESIDENTE TRUMP

Las expectativas mundiales sobre las propuestas económicas del presidente Trump estaban puestas en lo que diría en el tradicional encuentro anual de los multimillonarios del mundo en la ciudad suiza de Davos. Trump fue el principal orador vía telemática de esta cita ocurrida entre el 20 y 23 de enero. Con su lenguaje habitual hizo varias propuestas que influirán en la economía mundial.

1) Pidió a la OPEP bajar los precios del petróleo con un objetivo de evitar que Rusia se beneficie de los altos precios del petróleo y para reducir los costos de producción de la industria norteamericana. Asimismo, ha amenazado con aumentar los aranceles a México si este no detiene el tráfico de drogas y migrantes hacia Estados Unidos.

2) “Vengan a fabricar su producto en Estados Unidos y les ofreceremos algunos de los impuestos más bajos que cualquier nación en la tierra” dijo el presidente Trump. Esta atractiva oferta no debe parecer tan clara para una importante cantidad de empresas norteamericanas que producen en China o México y exportan a USA. Aunque amenazó “… si no fabrican su producto en Estados Unidos, lo cual es su derecho, entonces muy simplemente, ¡tendrán que pagar un arancel — diferentes montos — pero un arancel…! Esto es menos radical que el 60% con que se amenazó a los productos chinos en campaña electoral. En efecto, Trump dijo en entrevista a Fox News (23.1.205) que “preferiría no imponer restricciones arancelarias a China pero que una tasa de 10% podría instaurarse en febrero de 2025”. Voceros chinos solo contestaron que estos diferendos podrían resolverse por «el diálogo y las consultas».

Ciertamente, el “proteccionismo” de Trump se basa en un déficit comercial importante. Por ejemplo, en 2022, Estados Unidos exportó USD 151MM (miles de millones) a China y, en cambio, China exportó USD 551MM a Estados Unidos. Algunos economistas recuerdan que a fines de los años 80 del S XX se instauró el llamado Consenso de Washington que entregaba 10 planteamientos imprescindibles para el desarrollo económico (algunos han calificado este texto como la “biblia” del neoliberalismo).

Este documento apoyado en su momento por el FMI, el Banco Mundial y la FED de USA propugnaba la liberalización de la protección comercial que deberá tener aranceles bajos y relativamente uniformes. Así como la liberación de las importaciones, con un particular énfasis en la eliminación de las restricciones arancelarias. Hoy, por razones puramente pragmáticas la presidencia de USA impulsa lo contrario como carta transaccional para lograr terceros propósitos ajenos al enfoque económico del Consenso de Washington.

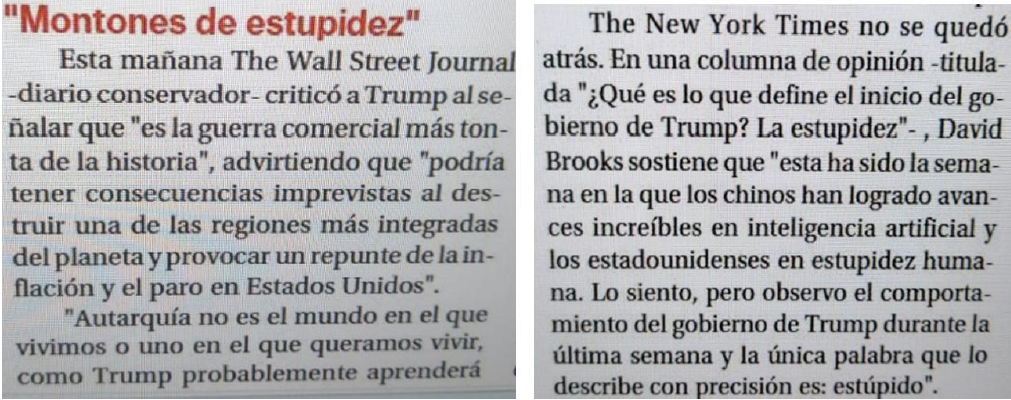

SOBRE ARANCELES Y TRUMP : THE WALL STREET JOURNAL Y THE NEW YORK TIMES. (La Segunda 4.2.2025)

3) “Voy a pedir a todos los países de la OTAN que aumenten el gasto en defensa hasta el 5% del PIB, que es lo que debería haber sido hace años”, dijo el presidente Trump. Colocar este tema entre los objetivos principales fue entendido como un apoyo a los empresarios estadounidenses dedicados al rubro y que tienen ventajas competitivas con sus socios, especialmente europeos.

4) La propuesta de Trump de desligarse de los compromisos con el control del cambio climático fue contestada por el presidente sudafricano Cyril Ramaphosa, cuyo país presidirá el G20 en 2025, que reiteró el compromiso de ayuda financiera de los países más ricos a los países emergentes para su transición energética.

Deepseek …a model so good, so quickly and so cheaply….?

El mundo ha recibido miles de análisis y explicaciones que prueban, sin duda. que el modelo chino Deepseek es mejor en varios aspectos (con pruebas hechas a ambas tecnologías), más rápido y barato (6% del costo) que sus pares en IA en USA. Más aún, es un modelo abierto que permite que medianas y pequeñas empresas adapten sus logros a aplicaciones particulares. No es necesario ahondar sobre los aspectos tecnológicos en esta sección. Sin embargo, ¿por qué se conoce justo unos días después que D. Trump asumiera la presidencia de USA en una ceremonia rodeado de los magnates de la IA: Elon Musk (Tesla y X), Jeff Bezos (Amazon), Marck Zuckerberg (Meta, Instagram, Facebook), Sam Altman (OpenAI) y Sundar Pichai (Google)?

Numerosos analistas e incluso CEOs de estas empresas habían comentado pocos meses o años antes sobre los gigantescos avances de Deepseek. Algunos incluso predecían que en 2030 China superaría en capacidad a USA. ¿Podrá creerse que con tanta IA en USA no se haya “previsto” la inminente irrupción del modelo chino? O ¿todo esto -junto con el anuncio de Trump de una inversión de 500.000 millones de dólares en el rubro- ratificado en Davos era más bien para comprometer a los magnates a aportar a un reciclamiento rápido para recuperar terreno perdido en esta área extremadamente sensible en la “guerra tecnológica”? Como sea, la decisión de prohibir ventas de chips a China por parte de las empresas norteamericanas para obstaculizar su desarrollo en IA resultó inútil porque, además de aprovisionarse de chips vía Singapur, Deepseek utilizó menos del 10% de chips que lo que se usó para entrenar a GPT-4.

Los impactos bursátiles y políticos probablemente serán más estridentes, pero habrá que seguir con atención los efectos colaterales del fenómeno Deepseek.

V. DOS AÑOS DE ESTANCAMIENTO ECONÓMICO EN ALEMANIA

La economía alemana se contrajo por segundo año consecutivo (0,2% en 2024 y 0,1% en 2023). No solo los vehículos eléctricos chinos sino también la maquinaria llevó a que la industria tuviese una caída de 3%. La construcción tuvo un desempeño aún peor, con una caída del 3,8% en comparación con 2023 (Melissa Eddy. NY Times, 15.1.2025).

Altas tasa de interés y los costos de la energía aparecen como centrales en la pérdida de competitividad de la economía. Pese a que hay un intenso debate de cómo retomar el crecimiento -impulsado por las elecciones generales de septiembre de este año- es difícil suponer cambios en los costos de la energía que aumentaron por las decisiones de suspender negociaciones de gas con Rusia por la invasión a Ucrania y el cierre de centrales nucleares. Asimismo, es difícil asegurar si las alzas arancelarias de la Administración Trump tocarán también a la producción europea lo que podría ralentizar las exportaciones en estos países.

El debate es similar al de otros países en que aparecen fortalecidos partidos de liberalismo extremo (al estilo Trump). La alternativa de reducir gasto público sin tocar beneficios sociales no parece tampoco haberse inventado aún en este país.

VI. REFORMA DE PENSIONES: UNA NEGOCIACIÓN MUY COMPLEJA

Después de largas negociaciones se aprobó la Reforma de Pensiones en Chile. La cotización total para pensiones (18,5%) quedará así: 10% aporte por el trabajador (vigente antes de reforma) + 1,5% a cargo del empleador al Seguro de Invalidez y Sobrevivencia (SIS), el cual también se encuentra vigente desde antes + 7% aporte nuevo del empleador que se implementará de manera gradual.

Esta cotización adicional de 7% del salario bruto se distribuirá, en régimen: 4,5% podrá ir a las AFP; 1,5% irá a aumentar las pensiones actuales de quienes hayan cotizado al menos 20 años en el caso de los hombres y 13 años en el de las mujeres; y, 1% irá a igualar las pensiones de hombres y mujeres, La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor; 12 meses después para los mayores de 75 años y después de 24 meses para los mayores de 65 años.

Para el economista A. Uthoff, experto en pensiones, es una reforma cuyos aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios. Y para la otra gran mayoría de cotizantes, habrá aumentos inciertos para los próximos 40 años, debido a los riesgos propios del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrarles comisiones o podrán disminuir el monto de éstas.

El sistema continúa siendo esencialmente de capitalización individual, indica Uthoff, destinando 16 de los 18,5 puntos porcentuales a ella y solo 2,5% al seguro social preguntándose si la licitación de los nuevos afiliados y un 10% de los antiguos afiliados que bajaría las comisiones si hay competencia ¿es una condición necesaria y suficiente para lograr el acceso universal asequible a pensiones dignas?

El informe financiero que presentó Hacienda al parlamento indicaba que el gasto total de esta reforma (hacia 2050) es de US$ 3.200 millones. De ese total, indicó el ministro Marcel, el mayor desembolso estará radicado en el alza de la Pensión Garantizada Universal (PGU) a $ 250.000 (actualmente $206.176). El Consejo Fiscal Autónomo (CFA) citando al banco y empresa internacional evaluadora de riesgos J. P. Morgan, constata que, a diciembre de 2024, el sistema de pensiones chileno administra US$ 186.400 millones y que un 7% adicional en cotizaciones sería de alrededor de 5.000 millones de dólares anuales “apoyando los mercados locales de activos”. Otra parte, menor, del fondo mejorará los ingresos de bajas pensiones a través de la PGU.

La prensa ha destacado que el acuerdo ha permitido un cierto diálogo político entre las tendencias representativas del Parlamento. Pese a las diferencias de opinión acerca de los verdaderos ganadores con la Reforma, sin duda que reducir el “confrontacionismo” extremo ayuda a mejorar el clima de la percepción económica.

Algunos precios “clave”

Fuente: BCCh. Precios último día hábil del mes.

En síntesis:

1. El IPC de enero aún no se ha alineado con las expectativas tendenciales. El alza de 1,1% del IPC en enero exigirá mejorar los resultados en el futuro para lograr las expectativas de la inflación 2025 que se estima en 3,5% según el promedio estimado por varias instituciones.

2. El PIB 2024 terminó en un crecimiento de 2,4%. Si bien logró la modesta meta gubernamental habrá que evaluar la triple dimensión de este resultado: las trabas institucionales para la inversión; la ausencia de alternativas para invertir vinculadas al modelo de desarrollo; y, la limitada capacidad de innovación de quienes poseen recursos para invertir en Chile.

3. El impacto rezagado del congelamiento de las tarifas eléctricas contribuyó con 1% en el IPC de 2024. O sea, el IPC pudo haber sido solo de 3,6% en 2024 si los pagos se hubiesen realizado semestralmente como está estipulado en la ley de reajustes de las tarifas.

4. El mundo está atento a las decisiones del presidente Trump. Su discurso en Davos planteó: Reducción arancelaria moderada (60% prometida y solo 10% a aplicarse a productos chinos). Oferta de los mejores impuestos del mundo para las empresas; petición a la OPEP para reducir precios del petróleo; solicitud a Europa que aumenten los gastos militares; enormes inversiones para liderar la IA. Deepseek calienta la competencia en los modelos de Lenguaje Extendido (LLM) y pone en duda que esta batalla la tenga ganada.

5. Alemania en recesión. Un gran debate interno (elecciones generales en septiembre) para retomar el crecimiento en ese país. La pérdida de competitividad y de velocidad en innovación tecnológica que había sido su gran carta de triunfo durante décadas ahora tiende a diluirse.

6. Reforma de pensiones. El acuerdo mejora el clima de percepción de intransigencia y confrontación en el ámbito político, pero falta tiempo para saber si las pensiones mejorarán.

Aprovechamos para informar que está disponible el No 5 correspondiente al cuatrimestre enero – abril 2025 de la Revista Sistemas de Salud y Bienestar Colectivo de APROB en www.aprobienestar.cl