Conadecus, junto a la Asociación para la Promoción para el Bienestar (APROB), publica un nuevo boletín de precios, correspondiente al mes de noviembre del 2024.

En esta entrega del Boletín de Precios y coyuntura de APROB[1] se abordan sucintamente temas relacionados con la evolución de los precios y la coyuntura. Específicamente, se reporta: i) un resumen y comentarios de las cifras del IPC difundidas por el INE correspondientes al mes de octubre 2024; ii) Las lecciones extraídas por el FMI del período inflacionario mundial 2020-2023 y nuestros comentarios; iii) La reducción de tasas de interés rectora del BC a 5,25% que parece coherente con las expectativas de inflación 2024 en 4%; iv) tendencia volátil del Índice de precios de productor; v) la situación del empleo en Chile y, vi) Post Trump. La falsa paradoja: USA “proteccionista” y China “neoliberal”.

[1] Este boletín tiene por objeto 1. difundir aspectos relacionados con la inflación y su impacto en la coyuntura; 2. interpretar y analizar la evolución coyuntural, especialmente de los precios; y 3. proyectar la inflación como guía para los usuarios y consumidores.

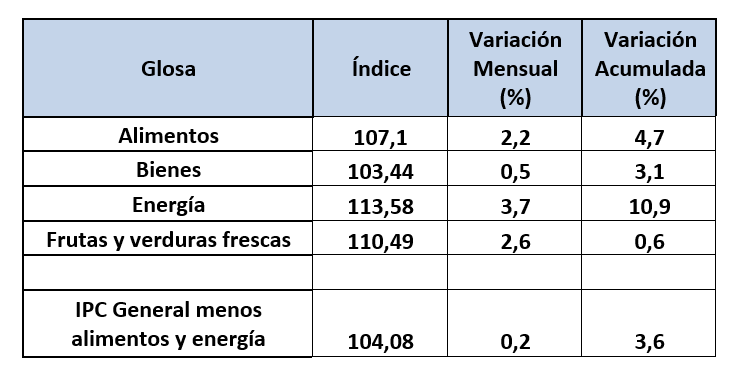

- Como indica el Instituto Nacional de Estadísticas, en el mes de octubre de 2024, el Índice de Precios al Consumidor (IPC) anotó una variación mensual de 1%, acumulando 4,5% en el año y de 4,7% a doce meses, respecto de la serie empalmada.

Alimentos y bebidas no alcohólicas (2,2%) y vivienda y servicios básicos (3,1%) son las divisiones que más influyeron en estos resultados. De este modo, el IPC hacia fines de año se aleja del 4% que se proyectó en el mercado hasta hace poco tiempo.

Cuadro n.1: Chile, Índice de Precios al Consumidor, octubre 2024

Cobertura nacional. Año base 2023.

Fuente: INE: www.ine.gob.cl

Destacan este mes el aumento del precio de los alimentos y del rubro energía, justamente los ítems que se habían reducido en el mes anterior.

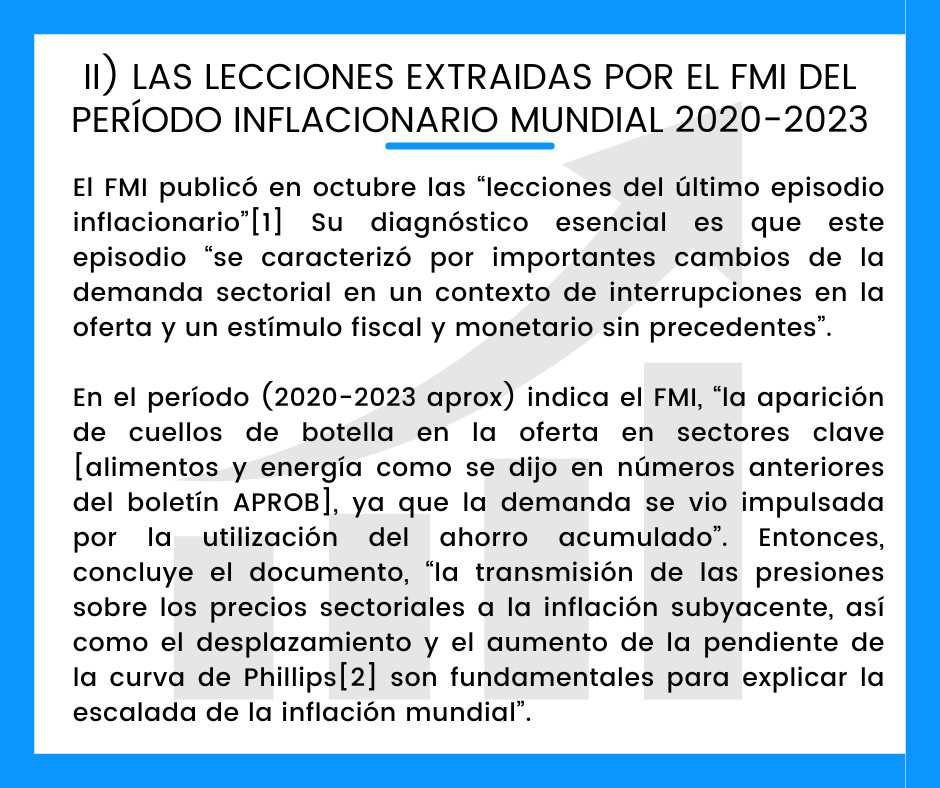

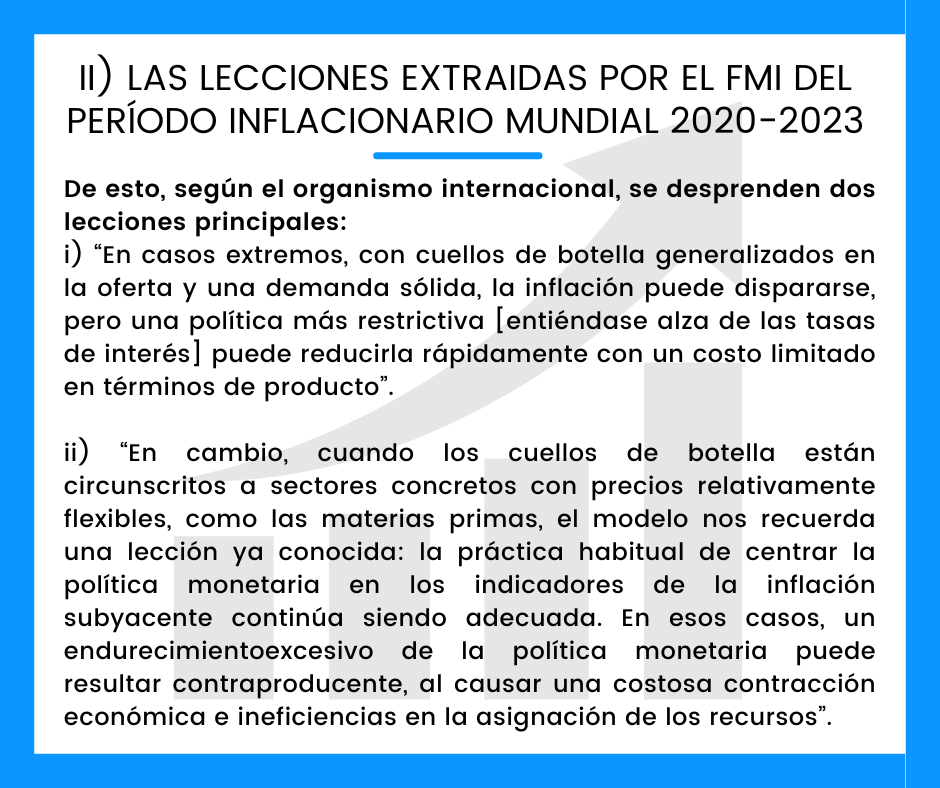

II) LAS LECCIONES EXTRAIDAS POR EL FMI DEL PERÍODO INFLACIONARIO MUNDIAL 2020-2023

[1] Basado en el capítulo 2 de la edición del FMI de octubre de 2024 de Perspectivas de la economía mundial.

[2] La curva de Phillips —el principal indicador de la relación entre inflación y capacidad económica ociosa (desempleo)— se volvió más pronunciada y se desplazó hacia arriba.

La curva de Phillips (1958) indica que a mayor inflación habría menor desempleo. Desde una óptica de política económica puede colegirse que una tasa de inflación acotada no ayuda a resolver temas de desempleo a lo cual se responde con el argumento que ese no es el objetivo. Sin embargo, subsiste el problema que alto desempleo impacta negativamente sobre el crecimiento. En esta perspectiva, la lógica del FMI es que conviene usar los instrumentos monetarios (alza de tasas de interés) para reducir inflación, pero sin que ello impacte de manera exagerada en las empresas y que desestimule la producción y, consecuentemente, provoque una sobre reacción sobre el desempleo. No obstante, la validez y aplicabilidad de la propuesta de Phillips puede variar según las condiciones económicas.

III.- REDUCCION DE TASA DE INTERÉS RECTORA DEL BC A 5,25% ES COHERENTE CON EXPECTATIVAS DE INFLACIÓN 2024 EN 4%

“La variación anual del IPC —serie referencial empalmada— se redujo a 4,0% en las expectativas inflacionarias a un año plazo provenientes tanto de la Encuesta de Expectativas Económicas (EEE) como de la Encuesta de Operadores Financieros (EOF) han disminuido de manera acotada, mientras que a dos años plazo permanecen en 3%”, señala El BC. Los datos de hoy (8.11.2024) hacen pensar que esta proyección será superada.

[1] https://www.bcentral.cl/c/document_library/get_file?uuid=7780b3bd-924d-9a45-b59f-13a90df6fa25&groupId=33528

IV) TENDENCIA VOLÁTIL DEL INDICE DE PRECIOS DE PRODUCTOR DE INDUSTRIAS

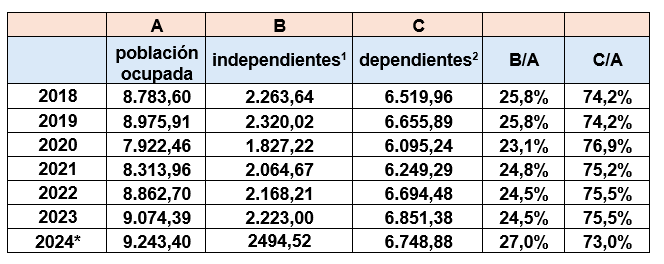

V) EMPLEO EN CHILE SUPERA CIFRAS PREPANDEMIA

Cuadro n.2: Chile: población ocupada en miles según categoría ocupacional (2018- septiembre 2024)

1/ Las personas independientes corresponden a la sumatoria de empleadores/as, trabajadores/as por cuenta propia y familiares no remunerados.

2/ Las personas dependientes corresponden a la sumatoria de asalariados/as y personal de servicio doméstico

*ENE julio-septiembre 2024 publicado el 29.10.2024

Fuente: Ocupación y desocupación (ine.gob.cl)

Elaboración propia

VI) POST TRUMP. LA FALSA PARADOJA: USA “PROTECCIONISTA” Y CHINA “NEOLIBERAL”.

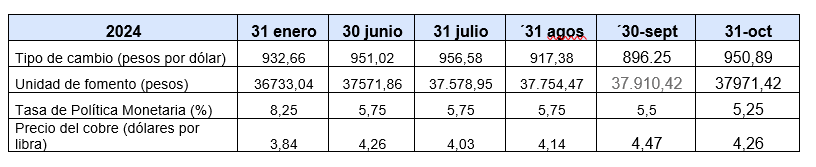

Si bien, la reducción de la tasa por la FED en 25 puntos este 7.11.2024 es algo que venía previéndose, ni el precio del dólar en Chile, como tampoco el precio del cobre de mediano plazo parecieran tener que ver, como se ha insinuado, con el triunfo de D. Trump en las últimas elecciones.

| Fuente: Banco Central de Chile. Precios a finales de mes |

En síntesis:

- La inflación mensual en el mes de octubre 2024 anotó una variación mensual de 1%, acumulando 4,5% en el año y de 4,7% a doce meses, respecto de la serie empalmada. De este modo, el IPC hacia fines de año se aleja del 4% que se proyectó en el mercado hasta hace poco tiempo.

- Las lecciones que el FMI extrajo sobre el período inflacionario mundial (2000-2023 aprox.) sobre medidas de políticas para neutralizar la inflación indican que son exitosas bajando las tasas de interés cuando se trata de shocks de oferta pero, en cambio, hay que ser más prudente cuando se trate de reducciones de demanda porque el aumento de las tasas puede intensificar la crisis de crecimiento.

- La reducción de tasa de interés rectora del Banco Central a 5,25% es coherente con las expectativas de inflación de 2024 en alrededor de 4% que es el promedio de la tasa neutral y que coincide con las proyecciones del mercado que ha examinado APROB.

- El Índice de Precios de las Industrias de agosto de 2024 publicado por el INE destacó una reducción de -2,7% en el mes lo cual – indicamos en la entrega del mes pasado- convergía con la proyección del IPC para el año. Sin embargo, en la publicación de septiembre se marcó un aumento de 1,2%, lo que muestra una volatilidad que exige análisis más precisos de este indicador.

- Si bien, el sector informal absorbió una proporción mayor de trabajadores el sistema ha superado las cifras de empleo prepandemia e incluso el sector formal tiene un contingente superior al 2019.

- Post Trump. La falsa paradoja: USA “proteccionista” y China “neoliberal”. APROB llama la atención que los impactos sobre la economía chilena de la nueva administración no son evidentes y que habrá que esperar lo que realmente se va a realizar en cuanto a “proteccionismo” por la Administración Trump.

Aprovechamos para informar que está disponible el No 4 correspondiente al cuatrimestre septiembre-diciembre 2024 de la Revista Sistemas de Salud y Bienestar Colectivo de APROB en www.aprobienestar.cl

https://aprobienestar.cl/wp-content/uploads/2024/08/Sistemas_Salud_Sept_2024.pdf