En Conadecus te queremos orientar con definiciones y causas del endeudamiento:

Endeudamiento

Endeudamiento es el antónimo de ahorro. Supone un comportamiento comercial en donde un consumidor ha financiado la compra de algún bien o servicio a través de un crédito, o ha solicitado dinero a alguna casa comercial o institución financiera. En ambos casos está obligado a pagar cuotas con su respectivo interés hasta completar el monto de lo adeudado.

Sobreendeudamiento

El Sobreendeudamiento se produce cuando el saldo disponible del ingreso, restando las necesidades básicas de una persona o de su grupo familiar no alcanza para el cumplimiento de la obligaciones originadas por créditos o cuentas de servicios.

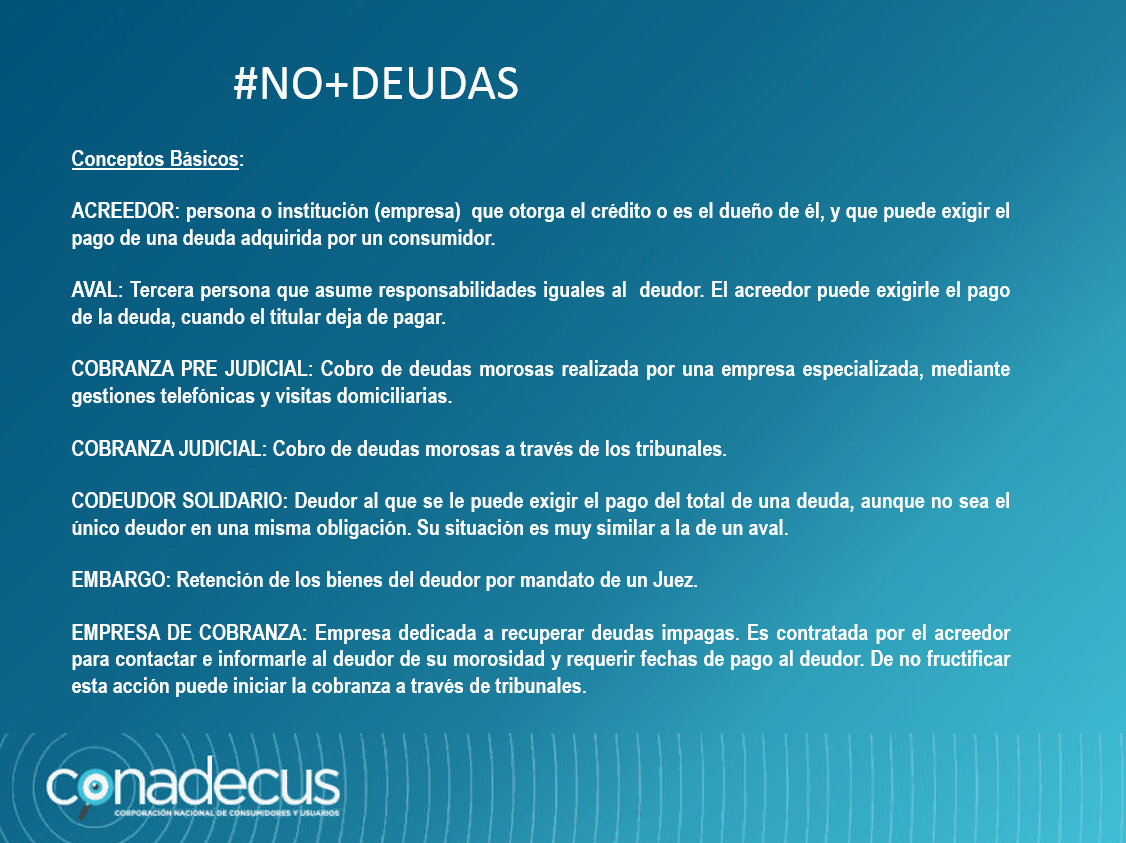

Conceptos Básicos:

ACREEDOR: persona o institución (empresa) que otorga el crédito o es el dueño de él, y que puede exigir el pago de una deuda adquirida por un consumidor.

AVAL: Tercera persona que asume responsabilidades iguales al deudor. El acreedor puede exigirle el pago de la deuda, cuando el titular deja de pagar.

COBRANZA PRE JUDICIAL: Cobro de deudas morosas realizada por una empresa especializada, mediante gestiones telefónicas y visitas domiciliarias.

COBRANZA JUDICIAL: Cobro de deudas morosas a través de los tribunales.

CODEUDOR SOLIDARIO: Deudor al que se le puede exigir el pago del total de una deuda, aunque no sea el único deudor en una misma obligación. Su situación es muy similar a la de un aval

EMBARGO: Retención de los bienes del deudor por mandato de un Juez.

EMPRESA DE COBRANZA: Empresa dedicada a recuperar deudas impagas. Es contratada por el acreedor para contactar e informarle al deudor de su morosidad y requerir fechas de pago al deudor. De no fructificar esta acción puede iniciar la cobranza a través de tribunales.

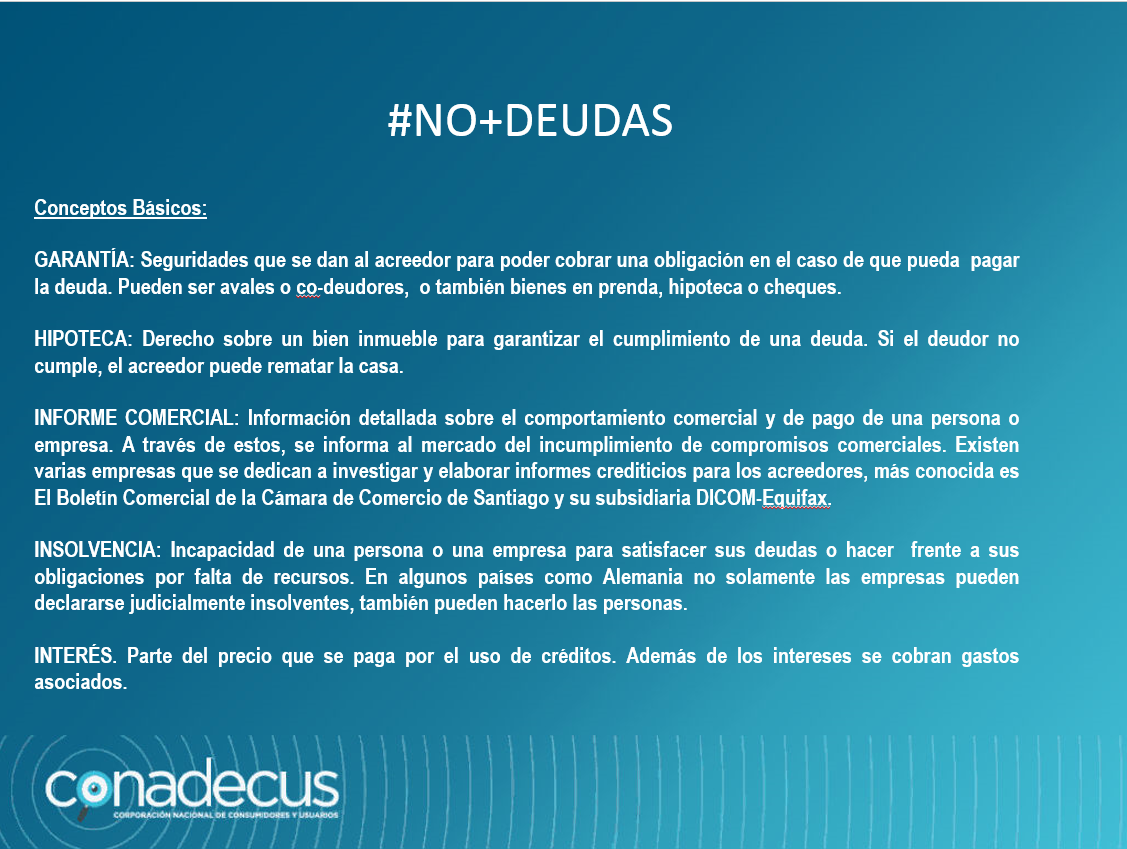

GARANTÍA: Seguridades que se dan al acreedor para poder cobrar una obligación en el caso de que pueda pagar la deuda. Pueden ser avales o co-deudores, o también bienes en prenda, hipoteca o cheques.

HIPOTECA: Derecho sobre un bien inmueble para garantizar el cumplimiento de una deuda. Si el deudor no cumple, el acreedor puede rematar la casa.

INFORME COMERCIAL: Información detallada sobre el comportamiento comercial y de pago de una persona o empresa. A través de estos, se informa al mercado del incumplimiento de compromisos comerciales. Existen varias empresas que se dedican a investigar y elaborar informes crediticios para los acreedores, más conocida es El Boletín Comercial de la Cámara de Comercio de Santiago y su subsidiaria DICOM-Equifax.

INSOLVENCIA: Incapacidad de una persona o una empresa para satisfacer sus deudas o hacer frente a sus obligaciones por falta de recursos. En algunos países como Alemania no solamente las empresas pueden declararse judicialmente insolventes, también pueden hacerlo las personas.

INTERÉS. Parte del precio que se paga por el uso de créditos. Además de los intereses se cobran gastos asociados.

INTERÉS MÁXIMO CONVENCIONAL: Tasa límite que fija la Superintendencia de Bancos e Instituciones Financieras (Sbif), la que no puede exceder en mas de un 50% al interés corriente que rija al momento del contrato. La Superintendencia de Bancos e Instituciones Financieras fija el interés corriente de manera mensual.

MOROSIDAD: Falta de pago de uno o más pagos mensuales o anuales a los que un deudor queda obligado. Retraso en el pago estipulado en un contrato.

PAGARÉ: Documento que obliga al deudor a pagar una cantidad de dinero en un tiempo determinado.

PRESCRIPCIÓN: Liberación del cumplimiento de una obligación o acción porque ha transcurrido un período de tiempo estipulado. Se extingue un derecho, una acción o una responsabilidad.

USURA: Tipo de interés superior al máximo legal sobre los préstamos. Es un cobro abusivo de intereses sobre los préstamos, con relación al nivel corriente de la tasa de interés vigente en el mercado. Es un delito.